国内新能源发展的前景如何?

2021-08-23

全球电动车渗透率将快速攀升

就电动车而言,目前的共识预测是,到2025年,全局电动车市场份额将达到20%,到2030年达到50%,到2040年有可能达到100%(数据出处:https://mp.weixin.qq.com/s/n7wPMSsojxUrAJ9ZSoV9Zw)。中长期而言,新能源车渗透率提高将是确定性的趋势,且速度可能会比我们预期的更快。

在电动车领域,嘉盛平台上可供交易的相关品种包括:小牛电动、比亚迪汽车、蔚来汽车、特斯拉、小鹏汽车、理想汽车、百度、通用汽车、宝马、大众汽车、汽车固态电池。

各国政策支持是主要动力之一。例如,英国2030年禁止销售燃油车,加拿大则是2035年。8月5日,美国总统拜登签署了《关于加强美国在清洁汽车和卡车领域领导地位的行政命令》,设定到2030年零排放汽车销量占新车总销量50%的目标,该行政令的主要内容还包括:推进长期燃油效率和排放标准的制定,以减少污染和消费者燃油开支;在道路、高速公路沿线,以及住所处建50万个充电站;提供7500美元的购车补贴,美国本土组装制造的电动车额外补贴2500美元(合计10000美元),由工会成员生产的电动车补贴再追加2500美元,即12500美元。

拜登签署这一行政令,确认了新能源汽车和电动车是全球未来重要的产业领域,拜登政策此举的目的是帮助美国车企在国际竞争中胜出,促进美国相关就业、以及争取汽车业工会支持,这意味着中国新能源汽车可能面临更大的国际竞争。

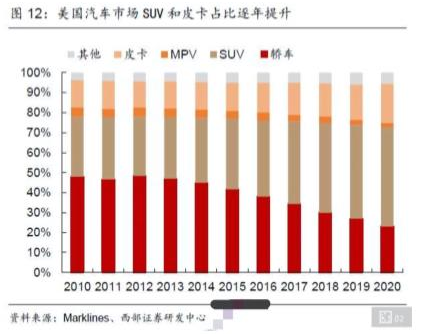

电动车发展初期是一个非常依赖政策的行业,欧洲的高额补贴以及严格的碳排放罚款成为了推动欧洲新能源车腾飞的重要助力。然而在上一个四年,美国的新能源车政策出现了一个巨大的“空档期”,导致需求不足的情况下车企产品投放也不积极;同时美国汽车市场自身的特性,也使得大众对于新能源车似乎并不太感冒。根据Marklines的数据,美国汽车市场主要以SUV和皮卡这样的大车型为主,2020年SUV和皮卡的占比分别达到50%和20%,2020年美国车型销量前三名都是皮卡,足见其受欢迎程度。

与此同时,车企产能也向这两大车型倾斜。以今年上半年为例,缺芯背景下,美国轻卡的累计产量同比增长47%,而同期轿车仅增长10%。另外考虑到美国汽车年行驶里程数逐年稳步增长,经常岀远门的美国消费者自然存在着更强的里程焦虑,在无法提供有效充电保障的情况下,很难迈岀转向电动车的步伐。 下半年皮卡头部车企通用和福特将相继上市悍马EV和F-150 lightning(此前拜登试驾的那款),奥迪、奔驰多款SUV车型也将上市,电动皮卡能否在性能上实现对传统油车旳替代、能否被消费者接受或许能成重要参考。

中国似乎不存在美国市场的挑战,政策支持力度和市场需求巨大。7月30日召开的中共中央政治局会议要求,挖掘国内市场潜力,支持新能源汽车加快发展。据中国汽车工业协会公布的数据,今年1~6月,新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长200%。

就投资主题,上游的锂等资源品因供给紧缺而备受关注,中游环节的电池龙头如宁德时代等被给予高额的估值溢价,但下游整车环节的竞争愈发激烈,因此机构对于估值更趋谨慎。

清洁能源引领未来

除了电动车,清洁能源本身也是“绿色革命”的关键环节。2020年以来,光伏占据主导,而2021年下半年开始,风电等也进入大众视野。

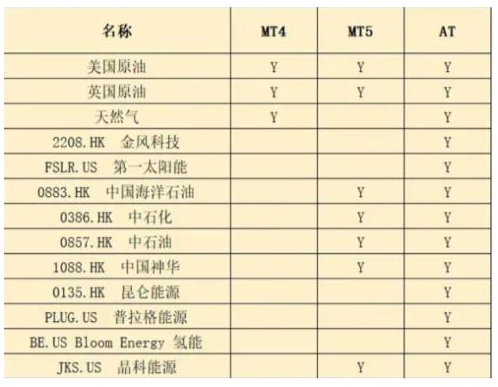

在清洁能源领域,嘉盛平台上可供交易的相关品种包括:美国原油、英国原油、天然气、金风科技、第一太阳能、中国海洋石油、中石化、中石油、中国神化、昆仑能源、普拉格能源燃料电池、氢能、晶科能源。

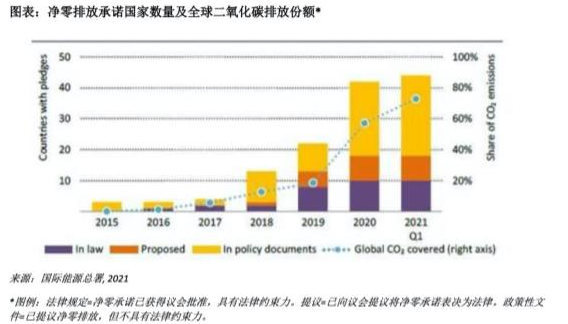

近年来,全球各地政府对于减少碳排放的承诺及对能源转型的支持显著加速。根据瑞士百达资管(Pictet)的分析,5月中,国际能源总署(IEA)首次发布了《2050年净零排放:全球能源行业路线图》。过去三年间,各地政府对于净零排放的承诺行动明显加快,2018年,这些承诺行动仅覆盖了全球排放量的10%,而到了2021 年,则达到了全球 GDP与二氧化碳排放的75%左右。不仅如此,这些承诺行动中有将近20% 已纳入法律法规,更多也将很快进入立法流程。

与此同时,清洁能源的技术成本持续下降。仅从经济学的角度来看,清洁能源就已经战胜了化石燃料。在过去十年里,技术创新降低了清洁能源的技术成本,引领结构性改变和转型。历史数据也表明,可再生能源和化石燃料已在过去三年内达到成本平价。下一个十年,可再生能源将摆脱对政府补贴的依赖,首次实现商业化运营独立盈利。

未来,能源结构会发生很大变化。目前中国火力发电占比近70%,光伏风电只占了10%。未来中国国政府旨在把2025年的光伏风电占比提至16.5%,即约每年要提升一个多点。换言之,2020年光伏装机48GW,到2025年要提升至100GW,整个行业增长较快(数据出处:https://mp.weixin.qq.com/s/n7wPMSsojxUrAJ9ZSoV9Zw)。

此外,中国于7月16日正式启动全国碳排放交易市场,标志着中国向着支持清洁能源转型及缓解气候变化的政策迈出了重要一步。中国的第一交易阶段仅包括电力行业, 其碳排放约占全国总碳排放的40%。未来将包括钢铁、铝、造纸、水泥、航空、石油及炼油厂等。

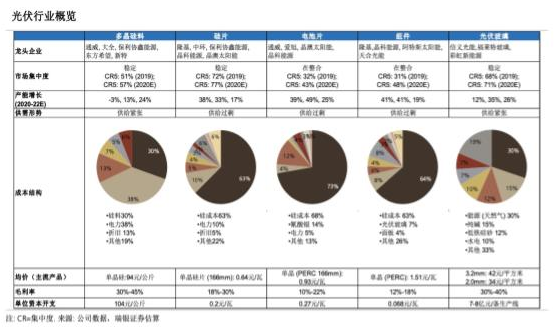

就投资板块而言,此前光伏产业链的上、中、下游机遇已被挖掘的淋漓尽致,上游为原材料,主要包括硅片、银浆、纯碱、石英砂等;中游分为两大部分,光伏电池板及光伏组件;下游为光伏的应用领域,光伏主要用来发电,还可以代替燃料用来取暖等。

如今,储能市场的前景备受关注。2021年7月15日,国家发改委、国家能源局正式印发《关于加快推动新型储能发展的指导意见》,明确到2025年新型储能装机规模达30GW以上,未来五年将实现新型储能从商业化初期向规模化转变,到2030年实现新型储能全面市场化发展,储能作为电气化时代能源调节必需品作用凸显。

7月29日,国家发改委印发《关于进一步完善分时电价机制的通知》,我国从80年代持续至今的电价机制迎来变革,用户用储能市场可能将被激活。

具体而言,现行的电价机制已经不能满足当前的能源结构。白天是生产的高峰期,晚上是休息的时间,因此白天对电力的需求十分旺盛,需要发电机组全力发电,从而保障供应,包括部分成本较高的机组;反之在夜晩,只需要运行低成本的发电机组就可以满足需求。因此,中国现在的电价机制就是根据不同的时间段,制定不同的电价,即“峰谷分时电价机制”。但是这个机制目前出现了一些不足:

1)用电负荷对气温的变化更加敏感。夏、冬季最高的用电需求超出平时1亿干瓦以;

2)我国对电力的需求在大幅增加。随着我们国家制造业的发展,在全球的竞争力正在不断提升,国内企业也在大幅扩产以应对新增需求。随着这部分产能的投放,对电力的需求大幅的增长,导致云南等低电价地区都不得不实施有序用电。

当用电负荷超出电网承受的能力,但是电价却无法对这种供需错配做出反应,就会导致发电企业和电网承受亏损。因此本次《通知》引入了市场化的方法合理,拉大峰谷电价价差,尖峰电价在峰段电价基础上上浮比例原则上不低于20%。上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1;其他地方原则上不低于3:1。

简单来讲,供不应求的时候就要涨价。具体措施来看,本地可以参考电力现货市场分时电价信号,适时调整目录分时电价时段划分、浮动比例。这意味着,用户用储能市场将被激活。

我国的户用储能市场一直不温不火,关键原因就是消费者认为没有必要承担这部分额外的成本。但是电价浮动之后,如果没有储能系统,可能将会面临高额的电价,或关键时刻无电可用。用户可能会发现,晩上电价低廉时进行储能、白天电价抬高时再进行售卖或自用,从中可以获得收益。

此外,风电和光伏发电有一个缺点,天气因素影响非常大,因此很难做到连续发电,给电网的调度带来了一定的困难。当储能市场发展起来后,风电、光伏大规模装机的拦路虎将不复存在。